Welche Erfahrungen haben Sie im Zuge der Einführung einer Videoberatungslösung gemacht? Was hat Sie positiv überrascht? Wo gibt es noch Baustellen?

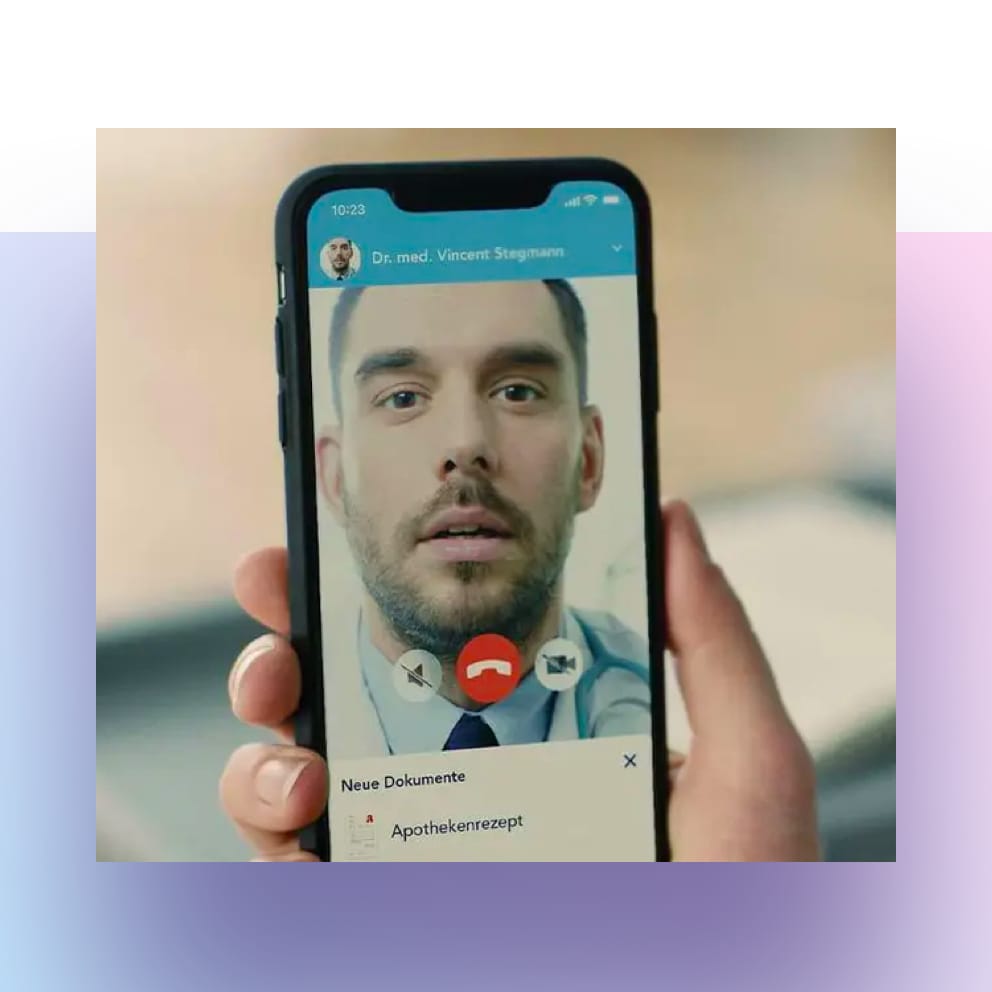

Der Konzern Versicherungskammer hat mit Beginn der Krise innerhalb eines Monats über 4.000 Nutzenden ermöglicht, eine Plattformlösung zur Onlineberatung, u.a. einschließlich Videotelefonie, interaktivem Co-Browsing und eSignatur einzusetzen. Bis zur Öffnung der Agenturen, Geschäftsstellen und Bankfilialen im Sommer 2020 (konkret Juni) wurde die Plattform sehr gut und hoch frequentiert angenommen. Allerdings ging nach der Normalisierung des Geschäftsbetriebs die Nutzung wieder stark zurück. Nur einzelne Leuchttürme waren weiterhin dauerhaft und mit anhaltendem Erfolg tätig. Eine Lessons Learned daraus war, dass die Plattformnutzung zwar in der Krise schnell Akzeptanz fand und das Kommunikationsproblem löste, allerdings der umfangreiche Mehrwert nachaltig nicht genutzt wurde - weder wirtschaftlich noch als Komplementärtool für Neuabschlüsse sowie Bestandsänderungsgeschäft. Durch intensive Multiplikation der Vertriebsleiter, Direktionsbeauftragten, Schulungsmaßnahmen sowie Change- und Kommunikationsmanagement nach der Akutphase der Krise konnte der langfristige Turnaround der Nutzung geschafft werden.

Wie gehen die Vertriebsmitarbeiter mit den neuen Technologien um - sicher gab es da auch Vorbehalte? Können Sie bereits ein erstes Fazit ziehen?

Erste Vorbehalte und Verbesserungsvorschläge wurden bereits wenige Tage nach Einführung, aber auch anhaltend eingebracht. Mit einer Online-Umfrage der Plattformnutzenden wurde der Verbesserungsbedarf sowie das Nutzungsverhalten und die Ausbauvorschläge eingesammelt, ausgewertet und für die künftige Umsetzung in Projekten vorbereitet. So wurde an der Usability, dem CI auf Vermittlerebene, der ansprechenderen Darstellung des Videochats aber auch an der Ausweitung der Funktionen (automatischer Anschluss an die Betriebs- und Vertriebssysteme, Single-Sign-on, etc.) gearbeitet. Wichtig war den Vermittlern zudem, dass auch Formulare für den täglichen Bestandsänderungsprozess im Tool hinterlegt sind und automatisch befüllt sowie nach Versand bearbeitet werden. Auch dies wurde umgesetzt. Aktuell haben wir einen Piloten einer Online-Terminierung für unsere Kunden auf Vermittlerebene umgesetzt. Die zeitnahe Reaktion auf die Ergebnisse der Umfrage sowie die Kunden- und Vermittlerwünsche waren durchweg sehr positiv und wir wurden ermuntert, weiter daran zu arbeiten. Aktuell ist geplant, mit unserem Customer Experience Lab bis Jahresende eine umfangreiche Kundenbefragung zum Tool stattfinden zu lassen.

Wie sehen Sie die weitere Entwicklung in den kommenden Jahren?

Was wir an unserer Online-Beratungslösung konkret und in der kurzen Frist umsetzen werden sind Single-Sign-On und die automatische Formularbefüllung. Genauso arbeiten wir weiter an der Online-Terminierung, aber auch an der GwG-Ident-Funktion oder der Qualifizierten eSignatur für Vollmachten und juristisch einwandfrei beweisbaren Signaturen (z.B. VVG-Relevanz). Das Videoberatungstool wurde übrigens nicht nur im Vertrieb, sondern auch in Operationseinheiten, v.a. im Betrieb, implementiert und kann im Zusammenspiel mit dem Vertrieb somit auch crossfunktional in der Durchführung aktiv genutzt werden. Nur im ständigen Dialog und der Kommunikation über die Vorteile der Onlineberatung sowie der Plattform selbst, kann ein Change gelingen sowie nachhaltig gestaltet werden. Betrachten wir diesen Change ein paar Jahre weiter in der Zukunft: Kommunikation wird nicht mehr nur zwischen Mensch und Mensch über einen digitalen Kanal stattfinden. Sondern - und das auch jetzt schon - auch zwischen Mensch und Maschine (bspw. Chatbots). Hier werden zunehmend KI und Datenquellen integriert, um unseren Vertrieb und die Kundenberatung immer mehr durch Technologie zu unterstützen. Warum tun wir das? Wir wollen den bzw. die Kundin und dessen Erlebnis in den Mittelpunkt stellen. So können wir mit ihnen im Sinne eines Omnikanalmanagements immer individuell und passgerecht genau dort kommunizieren, wo es sich die Kund:innen wünschen, egal ob digital oder analog.

Wir bedanken uns ganz herzlich für das Gespräch!